6 мин.

6 мин. 4541 чел

4541 челПрошедший год на мировом рынке сои ознаменовался периодом резкого роста. Он пришелся на всю первую половину 2021 года. С третьего квартала начался небольшой спад, но к окончанию года мировые цены были весьма высокими. В этой статье мы хотим проанализировать развитие рынка сои за сезон 2021/2022 и дать наши прогнозы его развития.

Содержание

- Текущий объем рынка

- Общие тенденции

- Основные производители и потребители на рынке сои в 2021/2022 годах

- Российский рынок сои

- Общемировые тенденции рынка сои

- Тенденции развития рынка сои в России

Текущий объем рынка

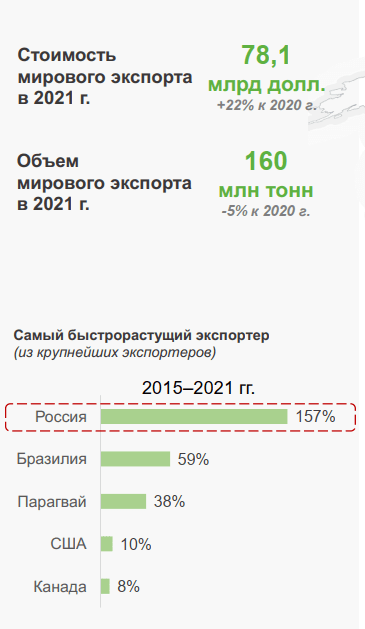

Общий мировой экспорт сои в 2021 году увеличился на 22 % в сравнении с показателями 2020 года и составил 78,1 млрд долларов. При этом в количественном соотношении за тот же период наблюдается спад в размере 5 % — до 160 млн тонн.

Общие тенденции

На период 2021/2022 года общий объем рынка сои составил 349 миллионов тонн — самый высокий показатель с докризисного 2016 года. Во всем мире система логистики начинает стабилизироваться после спада, вызванного пандемией SARS-CoV-19. Вместе с предложением растет и спрос. Такая тенденция наблюдается практически повсеместно.

Говоря о развитии рынка в 2021/2022 году, нельзя не сказать об увеличении роли России.

За последние 10 лет среднегодовой рост посевной площади сои составил 13,4 %. Эта цифра выглядит впечатляюще на фоне общемирового показателя в 2,7 %.

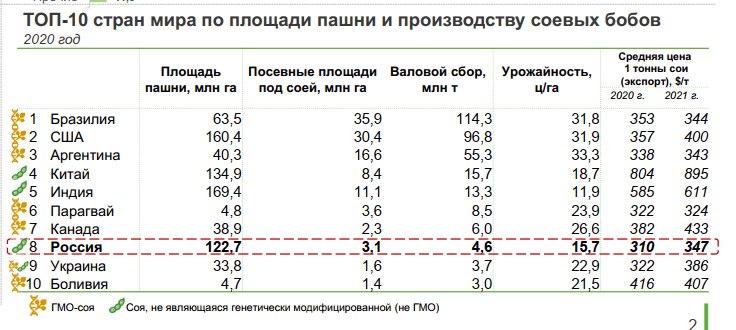

На сегодняшний день Россия занимает 8-е место в списке лидеров по производству сои. С учетом значительного увеличения площади пашни РФ возглавила список самых быстрорастущих экспортеров в мире. В период с 2015 по 2021 год продажа сои на зарубежные рынки увеличилась на 157 %.

Основные производители и потребители на рынке сои в 2021/2022 годах

Первенство по производству в 2021/2022 годах осталось за Бразилией (125,0 млн тонн). На второй позиции с небольшим отставанием закрепились США (120,7 млн тонн). Показатели России скромнее — 4,8 млн тонн. Это 8-е место в списке и 1,4 % от общего объема производства.

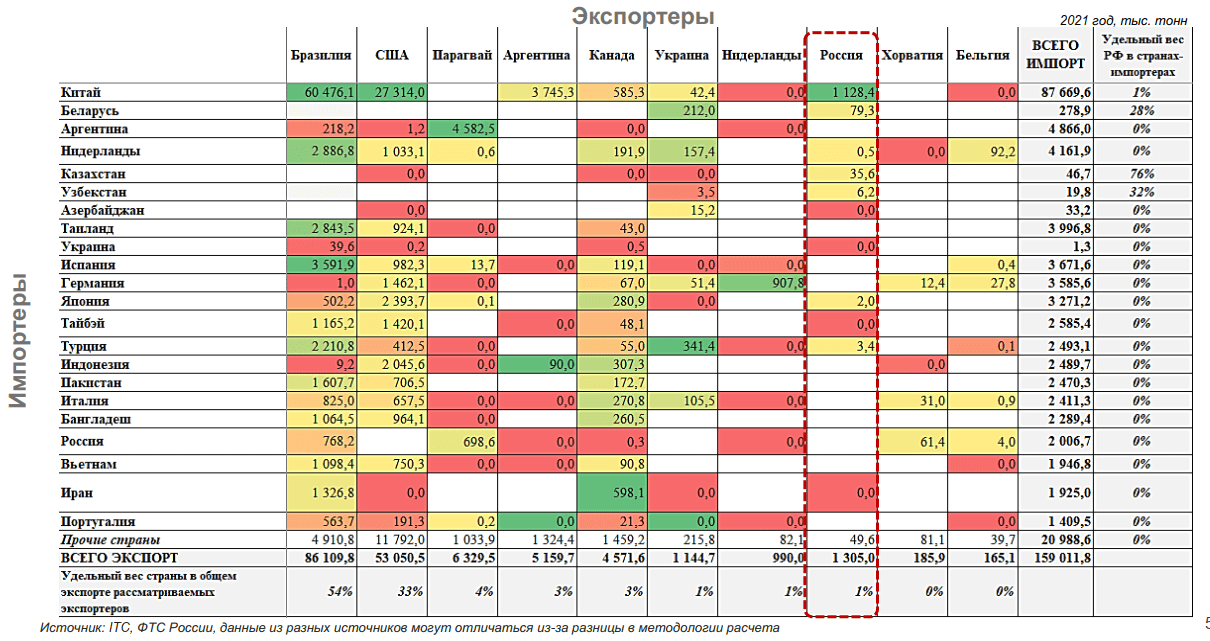

Основным потребителем сои в указанный период стал Китай. Именно на долю КНР приходится основной экспорт. При собственном объеме производства в 16,4 млн тонн потребление в Китае составило 108,7 млн тонн. Этот показатель практически вдвое превосходит аналогичный в США (63,5 млн тонн) и более чем в 2 раза — в Бразилии (50,5 млн тонн). Китай восстанавливается после пандемии, поэтому в стране растет спрос на соевый шрот, биодизель, продукты питания. Для всего перечисленного требуется соя, поэтому предпосылок для снижения уровня потребления в КНР нет.

За 2021/2022 годы основными экспортерами сои в Китай стали:

- Бразилия (56,0 млн тонн, 65 % от общего импорта);

- США (26,2 млн тонн, 49 % экспорта);

- Аргентина (3,4 млн тонн, 66 % экспорта).

КНР является основным импортером российской сои. РФ экспортирует в Китай более 1,1 млн тонн, то есть более 86 % от общего объема. На фоне напряженной ситуации в мире сотрудничество с восточными партнерами позволит сохранить существующую схему продажи сои за рубеж.

Российский рынок сои

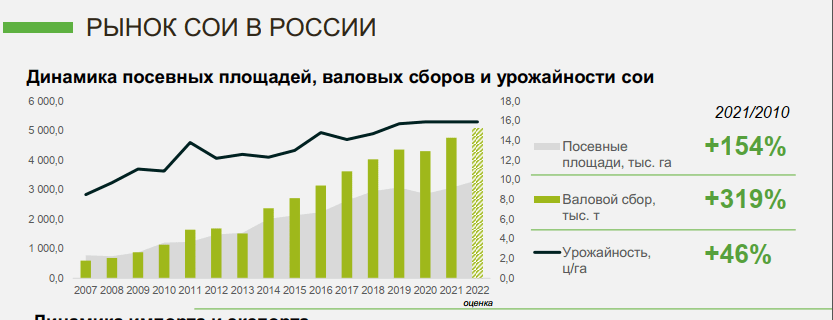

Темпы его развития существенно превосходили мировые. С 2010 года наблюдается устойчивый рост:

- посевной площади сои — более чем на 13 %;

- урожайности — более чем на 3 %;

- валового сбор — более чем на 17 %.

К началу 2020 года эти показатели стали рекордными. Особое внимание следует уделить двум округам: Центральному и Северо-Восточному. В первом рост посевной площади наиболее заметен: за 10 лет он составил более 500 га. Это рекордный показатель для России. Сегодня посевная площадь в ЦФО составляет более 1 млн га. Долгое время по этому показателю округ уступал только Дальневосточному, который является традиционным ареалом для выращивания сои в России. Ситуация изменилась в 2021 году. В этот период посевная площадь в ДФО сократилась на 6,7 %, а в ЦФО увеличилась на 19,8 %. Таким образом, основное производство сои переместилось в центральную часть России. Распределение посевных площадей в 2021 году изменилось в пользу Центрального ФО (43,0 %). На долю ДФО приходится 38,4 %.

Второй перспективный регион — Северо-Восточный. До 2016 года посевных площадей для сои в нем не было. К 2018 году ситуация изменилась. В этот период в регионе под посевные площади было выделено более 2,4 тыс. га земли. Однако к 2019 году этот показатель уменьшился более чем в 2 раза.

Кроме роста посевных площадей, увеличивалась и урожайность. В 2018 году по этому показателю безусловным лидером был ЦФО, но уже в 2019 его обогнал Северо-Восточный округ. На сегодняшний день эти регионы дают урожаи, сопоставимые с валовыми сборами из Дальневосточного ФО, а иногда и превосходят их.

Из-за роста показателей сегодня в России фактически существует два кластера по выращиванию сои. У каждого из них своя специализация:

- Центральный округ. Кроме высоких показателей валового сбора, в регионе есть мощности, позволяющие перерабатывать сою;

- Дальневосточный округ. Урожаи, собранные в ДФО, практически полностью отправляются на продажу в страны Азиатско-Тихоокеанского региона. На этот округ приходится до 87 % всего экспорта соевых бобов.

Северо-Восточный округ также имеет свою специфику. В него поступают все соевые бобы, которые импортирует Россия. В регионе находятся предприятия, которые перерабатывают их. Готовая продукция отправляется как для использования внутри страны, так и на экспорт. Сегодня СЗО, в частности Калининградская область, производит до ⅔ всего соевого масла в России.

Дальневосточный ФО столкнулся с рядом вызовов, из-за которых посевная площадь в нем сокращается после 2018 года. Одной из проблем называют необходимость оптимизации севооборота, но наиболее серьезный удар по региону нанесло введение в 2021 году экспортной пошлины на соевые бобы. Эта мера снизила привлекательность ДФО для иностранных инвесторов и негативно сказалась на итоговой прибыли.

Общемировые тенденции рынка сои

Мы ожидаем, что многие изменения будут связаны со следующими факторам:

- Геополитическая напряженность. В связи с текущими событиями в мире многие страны, в том числе США и государства ЕС, будут вынуждены пересмотреть список партнеров-экспортеров сои. России также придется искать новые контакты для реализации собранных соевых бобов. Основными направлениями поиска на данный момент считаются страны АТР.

- Пандемия SARS-CoV-19 и ее последствия. Многие страны еще не отменили меры, принятые для снижения заболеваемости. Это создает проблемы с логистикой и ведет к увеличению стоимости продуктов питания.

- АЧС свиней и грипп птиц. Эти заболевания негативно сказываются на мировом производстве мяса, что также ведет к увеличению стоимости продуктов питания.

- Стихийные бедствия. По данным Центра исследования по эпидемиологии катастроф, их количество за последние годы выросло в 4,6 раз. Такие аномалии, как Ла-Нинья в Южной Америке, могут существенно повлиять на крупных игроков, а значит и изменить конъюнктуру рынка.

- Нарушение логистических цепочек. Оно происходит в результате всех перечисленных выше факторов. Поиск новых логистических решений и адаптация к ним могут нанести серьезный ущерб экономике отдельных государств и целых регионов.

- Колебания курсов цен на энергоносители. Многие события на мировой политической арене приводят к резкому увеличению стоимости газа, нефти и других ресурсов. Эти изменения отражаются на конечной цене соевых бобов и продуктов из них.

На начало 2022 года на чикагской товарной бирже стоимость фьючерсов на сою достигла максимальных значений с первой половины 2010-х.

Этому способствовали следующие факторы:

- Низкий урожай сои в странах Южной Америки. Он связан с погодной аномалией Ла-Нинья.

- Повышение ставки экспортной пошлины на соевое масло и соевый шрот в Аргентине. Она составит 33 %. Новая ставка будет действовать до конца 2022 года.

- Растущий спрос со стороны Китая. Он восстанавливается после пандемии. Удовлетворить его без стран западного полушария невозможно.

- Общий рост цен на масличные, высокий спрос со стороны импортеров.

Несмотря на то, что в США ведется активная уборка сои, а темпы экспорта увеличиваются, удовлетворить спрос силами одного государства невозможно.

Несмотря на негативные факторы, USDA дает позитивную оценку развитию рынка в 2022/2023 году:

1. Валовой сбор сои достигает 394,7 млн тонн. Этот показатель на 45,3 млн тонн больше, чем за предыдущий период.

2. Мировые запасы сои также вырастут на 14,36 млн тонн и достигнут 99,6 млн тонн.

Основной рост обеспечат южноамериканские государства: Бразилия, Аргентина и Парагвай. Первая сохранит свое доминирующее положение на рынке, несмотря на Ла-Нинья. Парагвай, напротив, станет новым членом в списке быстрорастущих экспортеров. USDA ожидает, что страна обеспечит рост валового сбора на 5,8 млн тонн, то есть на 138 %.

Основными источниками сложностей американское агентство считает двух крупных евразийских экспортеров:

- Индия. По итогам года USDA прогнозирует падение валового сбора на 0,4 млн тонн.

- Украина. С учетом внешнеполитической ситуации экспорт сократится более чем на треть, то есть минимум на 1,5 млн тонн.

Тенденции развития рынка сои в России

Несмотря на то, что структуру экспорта из РФ придется пересматривать, эксперты оптимистично оценивают позиции страны по ряду причин:

- Стабильный рост производства. С 2020 года валовый сбор сои увеличивается, несмотря на внешние и внутренние факторы. В 2021 году рост составил 10,5 %, или 4760 тыс. тонн.

- Увеличение посевной площади. За 2021 год рост составил 8,4 %, или 3324,6 тыс. га.

- Выполнение плана по посеву. По состоянию на май 2022 года прогноз выполнен на 36,1 %. Общая площадь посева на указанный период составила 1201,7 тыс. га, что на 102 % больше, чем в это же время в 2021 году.

По данным USDA, при нормальных погодных условиях Россия получит урожай сои в 5,08 млн тонн.

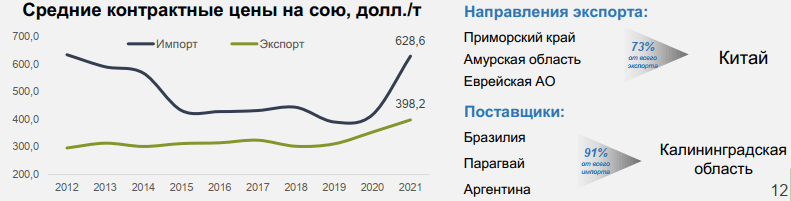

Основным импортером отечественной продукции остается Китай. На его долю приходится больше 70 % всей экспортной сои. Бобы и готовая продукция из них будут отправляться из Приморского края, Амурской области и Еврейской АО.

Дополнительным стимулом для экспорта станет снижение пошлины до 20 % до 31 августа 2022 года. Эта мера призвана помочь регионам, которые зависят от продажи сои за рубеж.

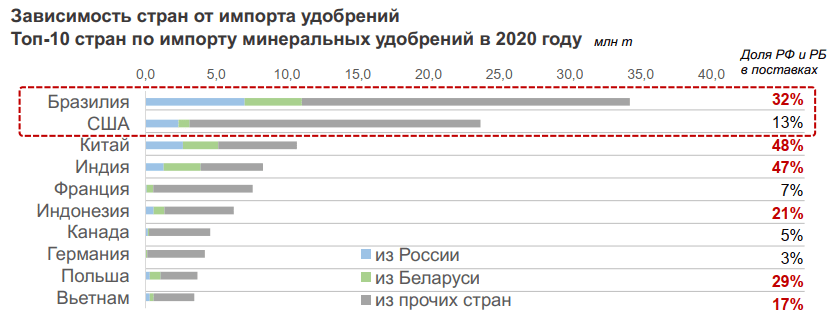

Важным источником дохода для России остается экспорт удобрений. Этот фактор также влияет на урожайность сои во многих странах. От российских удобрений зависят многие крупные экспортеры сои, в том числе Бразилия, Индия и Китай.

Еще один проблемный фактор — стоимость экспортной сои из России.

В 2021 году средняя цена составила 398,2 доллара за тонну. Однако в первой половине 2022 года произошел резкий спад. Он связан с геополитической и экономической обстановкой в мире. Из-за резкого падения курса рубля стоимость российской продукции резко снизилась в сравнении с соей, экспортируемой из других стран. Однако по данным за май 2022 года можно утверждать, что обстановка стабилизировалась. Сейчас российская соя торгуется по сопоставимым ценам.